来源:中国银河策略

核心观点

本周A股行情:(1)本周(5月6日-5月9日),全A指数上涨2.32%。北证50、创业板指相对跑赢全A指数;科创50录得下跌。其中,受到中美贸易局势缓和、人民币汇率走强影响,叠加五一假期国内消费数据提振,周二A股市场全线上涨,迎来节后开门红。周三,三部门发布一揽子重磅金融政策稳市场稳预期。但随着鲍威尔表态扰动市场风险偏好,科技股调整拖累市场表现,周五市场震荡偏弱。(2)从风格来看,本周小盘风格相对占优,中证1000(2.22%)表现优于沪深300(2.00%);金融、成长风格分别涨2.79%、2.62%,相对跑赢全A指数。(3)从行业来看,本周一级行业整体上涨,地缘因素扰动下国防军工行情突出。涨幅靠前的三个行业分别为国防军工、通信、电力设备。房地产、电子、商贸零售等涨幅相对靠后。

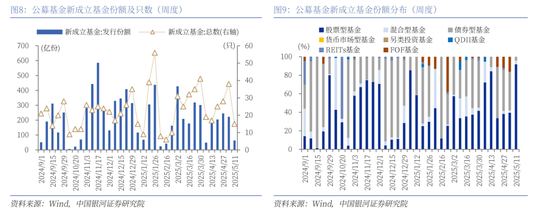

本周资金流向:(1)本周A股市场交投活跃度先升后降。其中,周三在重磅政策提振下,市场成交额明显放量。本周日均成交额为13534亿元,较上周上升2495.56亿元;日均换手率为1.5696%,较上周上升0.21个百分点。(2)本周北向资金日均成交额为1603.84亿元,较上周上升186.61亿元。截至周四,本周融资和融券余额均上升。(3)本周新成立基金15只,发行份额为63.45亿份。其中,权益类基金共有14只,发行份额60.80亿份,较上周下降33.12亿份,本周份额占比95.83%,较上周上升53.69个百分点。

本周估值变动:全A指数PE(TTM)较上周上升2.14%至18.91倍,处于2010年以来62.43%分位数;全A指数PB(LF)本周上涨2.28%至1.54倍,处于2010年以来11.65%分位数。全A股债利差为3.6545%,位于3年滚动均值+0.64倍标准差附近,处于2010年以来从低到高80.34%分位数。

一揽子金融政策稳市场稳预期:5月7日,国新办举行新闻发布会,中国人民银行、国家金融监督管理总局、中国证券监督管理委员会负责人介绍“一揽子金融政策支持稳市场稳预期”有关情况。针对资本市场,三部门合力推出一系列举措,释放出强烈的政策利好信号。这有助于稳定市场预期、提升投资者信心,为资本市场的长期健康发展奠定坚实基础。

A股市场投资展望:短期来看,随着业绩验证期影响减退,产业投资趋势有望回归,市场或将呈现结构性行情。不过,当前中美贸易谈判仍处于关键阶段,最终结果尚未尘埃落定,后续谈判进展对市场预期的扰动仍需密切关注。同时,关税对国内经济修复节奏的影响也将逐步显现,预计市场将维持区间震荡格局。配置上,建议关注三大方向:第一,外部环境不确定性加大,业绩确定性相对较强、股息回报整体稳定的红利板块具备防御属性。第二,A股市场“科技叙事”逻辑明晰,建议关注后续产业趋势的催化机会,近期全球地缘冲突的升级或对军工板块行情构成支撑。第三,关注大消费板块的配置机会,政策密集支持服务消费,“两新”政策扩围提质,带动行情修复。

风险提示

国内政策效果不确定风险;地缘因素扰动风险;市场情绪不稳定风险。

正文

一、本周行情回顾

(一)指数行情

本周(2025年5月6日-5月9日,周一休市,下同),全A指数上涨2.32%。北证50、创业板指分别上涨3.62%、3.27%,相对跑赢全A指数;科创50录得下跌。其中,受到中美贸易局势缓和、人民币汇率走强影响,叠加五一假期国内消费数据提振,周二A股市场全线上涨,迎来节后开门红。周三,三部门发布一揽子重磅金融政策稳市场稳预期。但随着鲍威尔表态扰动市场风险偏好,科技股调整拖累市场表现,周五市场震荡偏弱。

从风格来看,本周小盘风格相对占优,中证1000(2.22%)表现优于沪深300(2.00%);金融风格、成长风格分别涨2.79%、2.62%,相对跑赢全A指数,周期风格、稳定风格和消费风格分别涨2.15%、1.79%和1.65%。

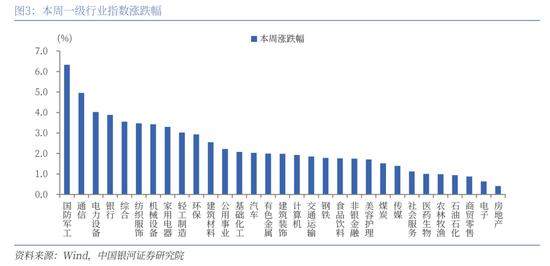

从行业来看,本周一级行业整体上涨,地缘因素扰动下国防军工行情突出。涨幅靠前的三个行业分别为国防军工、通信、电力设备,涨幅分别为6.33%、4.96%、4.02%。房地产、电子、商贸零售等涨幅相对靠后。

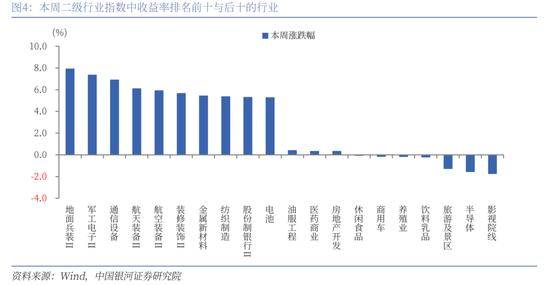

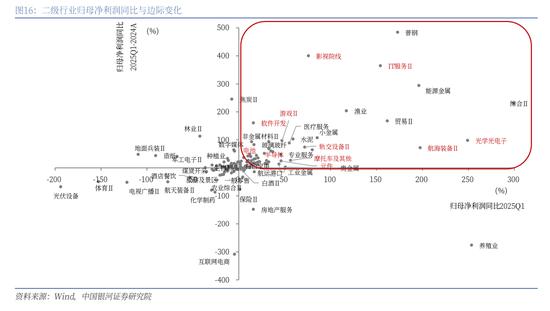

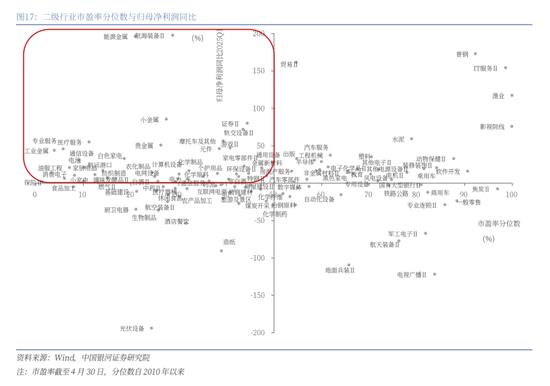

二级行业表现来看,本周收益率前五的行业依次是地面兵装Ⅱ、军工电子Ⅱ、通信设备、航天装备Ⅱ、航空装备Ⅱ;收益率靠后的五个行业依次是影视院线、半导体、旅游及景区、饮料乳品、养殖业。

(二)资金流向

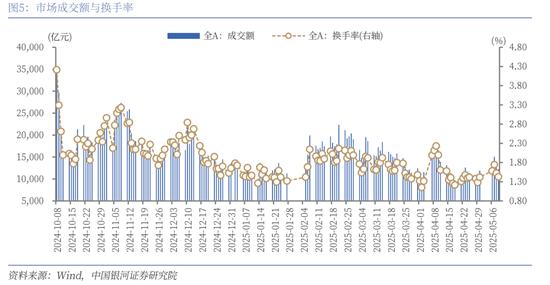

本周A股市场交投活跃度先升后降。其中,周三在重磅政策提振下,市场成交额明显放量。本周日均成交额为13534亿元,较上周日均成交额上升2495.56亿元;日均换手率为1.5696%,较上周日均换手率上升0.21个百分点。

本周北向资金日均成交额为1603.84亿元,较上周的日均成交额上升186.61亿元。截至5月8日(周四),本周融资和融券余额均上升。融资融券余额为18087.51亿元,较上周上升222.60亿元。其中,融资余额为17971.38亿元,上升214.42亿元;融券余额116.14亿元,上升8.19亿元。

按基金成立日统计,本周新成立基金15只,发行份额为63.45亿份。其中,权益类基金(包括股票型基金和混合型基金)共有14只,发行份额60.80亿份,较上周下降33.12亿份,本周份额占比95.83%,较上周上升53.69个百分点。

按上市日期统计,截至5月10日,本周无IPO情况,再融资家数为1家,募集资金金额1.86亿元。

下周市场资金流出压力将较本周下降。本周共有44家公司限售股陆续解禁,合计解禁65.04亿股,解禁总市值446.22亿元;下周(5月12日-5月18日)预计共有28家公司限售股陆续解禁,合计解禁10.66亿股,按5月9日收盘价计算,解禁总市值约为186.30亿元。

(三)估值变动

截至5月9日,全A指数PE(TTM)估值较上周上升2.14%至18.91倍,处于2010年以来62.43%分位数,处于历史中位水平;全A指数PB(LF)估值本周上涨2.28%至1.54倍,处于2010年以来11.65%分位数,处于历史低位水平。

截至5月9日,10年期国债收益率为1.6351%,较上周上行1.08BP;10年期国债期货活跃合约收盘价为109.06元,较上周上涨0.06%。据此计算,5月9日,全A股债利差为3.6545%,位于3年滚动均值(3.3576%)+0.64倍标准差附近,处于2010年以来从低到高80.34%分位数水平。

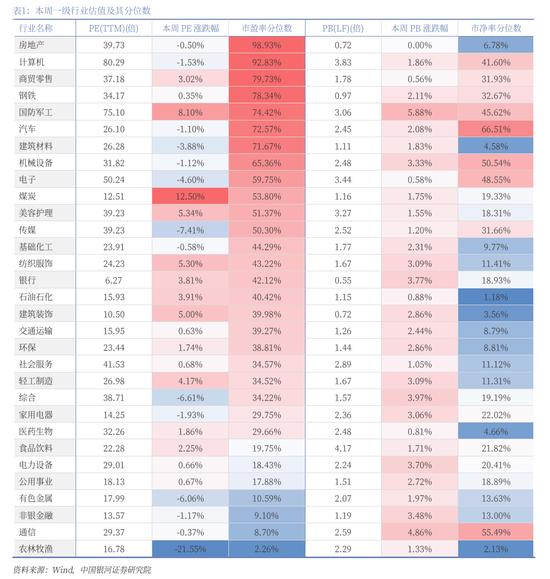

从行业层面来看,本周31个一级行业中,17个行业市盈率估值上涨,其余行业估值下跌。截至5月9日,从市盈率估值来看,共有12个行业估值高于2010年以来50%分位数,有12个行业的估值处于2010年以来20%-50%分位数区间,另外7个行业估值低于2010年以来20%分位数水平。其中,房地产、计算机、商贸零售的PE估值分位数较高,分别处于2010年以来98.93%、92.83%、79.73%分位数水平;农林牧渔、通信、非银金融的PE估值分位数较低,分别处于2010年以来2.26%、8.70%、9.10%分位数水平。

二、 一揽子金融政策稳市场稳预期

5月7日,国新办举行新闻发布会,中国人民银行、国家金融监督管理总局、中国证券监督管理委员会负责人介绍“一揽子金融政策支持稳市场稳预期”有关情况。人民银行提出,将加大宏观调控强度,推出一揽子货币政策措施,主要有三大类共十项措施。金融监管总局提出,将推出八项增量政策。证监会指出将打出一揽子稳市“组合拳”。

针对资本市场,三部门合力推出一系列举措,释放出强烈的政策利好信号。这体现了政策层面对资本市场的高度重视和呵护,有助于稳定市场预期、提升投资者信心,为资本市场的长期健康发展奠定坚实基础。具体来看:

人民银行方面,将优化两项支持资本市场的货币政策工具。一是将两项工具总额度8000亿元合并使用,有助于提升工具便利性、灵活性,更好满足不同类型市场主体需求。二是互换便利方面,将参与机构范围由首批20家券商基金扩大到40家的备选机构池,质押品范围纳入了港股、限售股等,并指导金融基础设施降低业务收费标准。三是回购增持再贷款方面,将贷款最长期限由1年延长到3年,鼓励银行发放信用贷款,将上市公司回购增持股票的自有资金比例要求从30%下降到10%,将中国诚通控股和中国国新控股这两个国有资本运营平台纳入到支持范围,两家公司已经宣布拟使用工具资金合计1800亿元,用于增持上市公司股票。上述优化措施有利于进一步提振投资者信心、改善金融市场预期、增强资本市场内在稳定性。同时,人民银行坚定支持汇金公司在必要时加大力度增持股票市场指数基金,并向其提供充足的再贷款支持,坚决维护资本市场平稳运行。

金融监管总局将充分发挥保险资金作为耐心资本、长期资本的优势,加大入市稳市力度。下一步,将推出几条具体措施,继续支持稳定和活跃资本市场。一是进一步扩大保险资金长期投资的试点范围。近期拟再批复600亿元,为市场注入更多的增量资金。二是调整偿付能力监管规则,将股票投资的风险因子进一步调降10%,鼓励保险公司加大入市力度。三是推动完善长周期考核机制,调动机构的积极性,促进实现“长钱长投”。若算上2025年5月7日宣布拟再批复的600亿元额度,保险资金长期股票投资试点的整体规模将拓展至2220亿元,推动保险资金开展长期股票投资,发挥长期资金、耐心资本作用,助力资本市场平稳运行。

证监会方面,第一,将全力巩固市场回稳向好势头。强化市场监测和风险综合研判,动态完善应对各类外部风险冲击的工作预案,全力支持中央汇金公司发挥好类“平准基金”作用。配合中国人民银行健全支持资本市场货币政策工具长效机制,更好发挥市场各参与方的稳市功能。

第二,突出服务新质生产力发展这一重点,更好发挥资本市场并购重组主渠道作用。中国证监会目前正抓紧修订《上市公司重大资产重组管理办法》以及相关监管指引,进一步完善“并购六条”配套措施,以更大力度支持上市公司并购重组,围绕产业逻辑“强身健体”、激发活力、提高质量,不断提升创新能力以及风险抵御能力。而对资本市场来说,上市公司并购重组有利于优化资源配置,促进产业升级。

第三,大力推动中长期资金入市。在引导上市公司完善治理、改善绩效,持续提升投资者回报的同时,更大力度“引长钱”,协同各方继续提升各类中长期资金入市规模和占比,抓紧印发和落实《推动公募基金高质量发展行动方案》,5月7日发布。《推动公募基金高质量发展行动方案》的重点内容主要有:一是突出强化与投资者的利益绑定。重点是改革基金运营模式,通过浮动管理费收取机制,扭转基金公司“旱涝保收”的现象,督促基金公司从“重规模”向“重回报”转变。二是突出增强基金投资行为稳定性,要求为每只基金产品设定清晰的业绩比较基准,明确三年以上考核权重不低于80%,减少基金经理“追涨杀跌”现象。三是突出提升服务投资者的能力。四是突出发展壮大权益类基金的工作导向。随着改革方案的落地实施,公募基金将更加突出投资人最佳利益的导向,投资人的获得感将会进一步提升。公募基金行业的上述改革措施,一方面,有利于更好地保护投资者利益,以更低的成本享受更好的服务;另一方面,有利于促进公募基金行业注重长期投资和价值投资,推动行业从粗放式发展向高质量发展转变,从而提高资本市场的稳定性。

第四,证监会将坚定不移推进资本市场高水平对外开放,进一步完善对外开放格局,稳步推出一系列对外开放的务实举措,包括持续扩大机构开放、进一步丰富产品供给、不断深化市场开放、加强双多边跨境监管合作等四个方面的措施。上述措施有利于吸引更多外资投资中国资产,从而提高中国资本市场的活跃性和配置效率;加强中国资本市场与境外市场的沟通,促进国际资本更自由地流入和流出,提高中国资本市场在全球资源配置中的地位和作用,提升中国资本市场在全球金融市场中的话语权和影响力。

三、A股市场投资展望

2025年一季报显示上市公司利润端呈现修复态势。全部A股在2025年第一季度归母净利润累计同比增速为3.47%,较2024年大幅提高6.44个百分点。非金融板块归母净利润累计同比为4.17%,较2024年大幅提高17.17个百分点。其中,不乏结构性亮点。继4月中央政治局会议提出“持续稳定和活跃资本市场”后,5月7日国新办发布会进一步强调资本市场“稳”与“进”的政策基调。展望后续,随着中央汇金公司发挥好类“平准基金”作用,政策大力推动中长期资金入市,上市公司通过并购重组转型升级,A股市场将展现出更强韧性。

短期来看,随着业绩验证期影响减退,产业投资趋势有望回归,市场或将呈现结构性行情。不过,当前中美贸易谈判仍处于关键阶段,最终结果尚未尘埃落定,后续贸易谈判进展对市场预期的扰动仍需密切关注。同时,关税对国内经济修复节奏的影响也将逐步显现,预计市场将维持区间震荡格局。

配置方面,重点关注以下领域:(1)安全边际较高的资产。红利板块已调整至配置区间,在当前全球地缘冲突加剧、外部环境不确定性显著提升的背景下,业绩确定性相对较强、股息回报整体稳定的红利板块具备防御属性。

(2)A股市场“科技叙事”逻辑明晰,建议关注后续产业趋势的催化机会。2025年一季报,科技板块盈利表现亮眼,行业景气度呈现向上趋势。光学光电子、元件、半导体等细分行业一季度盈利实现高增,计算机行业细分也呈现明显改善态势。5月7日国新办发布会上三部门重磅发声,提出一系列支持科技创新举措,全力服务新质生产力发展,有助于提振投资者预期。

同时,全球地缘冲突的升级或对军工板块行情构成支撑。从近期印巴冲突事件来看,军工行业订单增长预期升温。中国的武器性能和制造实力也得到验证,进一步强化军工板块向上逻辑。

(3)政策提振下的大消费板块。4月中央政治局会议提出“增强消费对经济增长的拉动作用”,5月7日发布会政策力度进一步加码。随着外部环境不确定性加大,扩大内需成为长期战略之举,提振消费的重要性凸显。

四、风险提示

国内政策效果不确定风险;地缘因素扰动风险;市场情绪不稳定风险。