来源:新财富杂志

钟睒睒度过了颇不平静的2024年。丧母之痛、舆论之压外,更有浓重的业绩之忧——其两大旗舰上市公司的主营业务同时遭遇剧烈调整——农夫山泉的包装饮用水营收大跌两成;万泰生物的营收更是从2022年的112亿元暴降至22亿元。

2025新财富500创富榜上,曾经蝉联四届首富的钟睒睒,以3600亿元身家排名第二,不及抖音张一鸣。而钟睒睒本人的财富,与高点比也缩水了千亿。

与此同时,70岁的钟睒睒一改低调作风,频频露面发声,并因两次登上央视《对话》节目、宣称捐赠400亿元建设钱塘大学、豪掷34亿元投资锦波生物而登上热搜。这显示,其正在品牌形象、慈善公益、业务布局上尝试新的出发。2020年至今,钟睒睒通过农夫山泉及万泰生物总共获得277亿元现金分红,这或许给了他足够的底气去开拓新局。

钟睒睒变了。

最近,他先是宣称捐赠400亿元建设钱塘大学,后拟斥资34亿元入股山西女首富杨霞的锦波生物,再有在泰国椰子水公司IFBH香港上市时打新爆赚,热搜一个接着一个。

在此之前,曾四年蝉联全国首富的钟睒睒,是“大隐隐于市”的典型,许多人甚至读不对他的名字。

曾经的低调,和如今的频上热搜,对比鲜明。

转折点似乎出现在2024年。这一年,钟睒睒失去了母亲,遭遇了舆论风暴,更承受着财富以千亿规模流失的压力。身为首富的他,或许远没有往年那么轻松。

01

失去首富之位,身家暴降千亿

钟睒睒的主要财富构成,来自所持农夫山泉(09633.HK)和万泰生物(603392)的股权。

这两家公司所在的赛道,一是高毛利,如农夫山泉毛利率接近60%,真正应了那句“来自大自然的馈赠”,而万泰生物2022年时的毛利率更高达90%。一支0.5毫升的二价HPV疫苗,当时给医疗机构的批发价能达到300多元。

二是现金流良好,因此融资少,实控人持股比例高。截至2025年一季报,农夫山泉的股东里,养生堂有限公司(简称“养生堂”)持股66.88%,钟睒睒直接持股17.15%,由于钟睒睒100%持股养生堂,其合计控制农夫山泉84.03%股权;在万泰生物里,养生堂持股55.79%,钟睒睒直接持股17.7%,其合计控制的股权为73.49%。

相比科技大佬在公司的持股比例普遍不到20%,钟睒睒对农夫山泉、万泰生物的持股高达七至八成,而农夫山泉在股价高点时市值超过6000亿元,万泰生物市值也曾达到1700亿元,这正是他2021年刚登上新财富500创富榜,就能成为中国首富的秘笈。

2021至2024年,钟睒睒蝉联四届中国首富。2025年,钟睒睒财富降至3624亿元,比抖音创始人张一鸣少了1200亿元,失去首富之位。

张一鸣的崛起,受益于轰轰烈烈的AI时代,而钟睒睒的财富滑落,更主要受农夫山泉和万泰生物股价调整的影响。

02

农夫山泉包装饮用水营收大跌两成,娃哈哈业绩劲涨四成

商战江湖中,一条负面热搜的发酵,可能最终会带来十亿销售额的消亡……

2024年的钟睒睒,显然充分感受到了这种滋味,无论是和宗庆后的交集,还是儿子钟墅子的美籍,无不成为悠悠之口中的舆论靶点。他不仅在央视《对话》中否定了“农夫山泉有可能会传给美国籍的二代,未来它可能就不是中国企业”的说法,在农夫山泉的年报中,也意难平地提及,“2024年,公司在网络上受到了有组织、长时间的连续抹黑和攻击,农夫山泉在品牌形象上遭受了历史性的考验”。

作为C端消费品牌,舆论波动必然影响销量。

2024年,农夫山泉的支柱——包装饮用水业务,营收大跌两成,从2023年的203亿元跌至160亿元,一年少了40多亿元。

表1:2024年农夫山泉饮用水业务营收大降两成(单位:百万元)

这个缩水的惨烈程度,远超同行。同在港股上市的华润饮料(02460.HK),2024年包装水业务的营收为121亿元,比2023年少了3亿元,跌幅为2.6%。

而农夫山泉的同城劲敌,娃哈哈的业绩则全面回暖。2024年3月,宗庆后逝世,为娃哈哈带来了一波前所未有的“情怀购物”潮,宗馥莉更凭借一封辞职信引爆第二波广泛关注,而后成功接班。2024年,娃哈哈销售业绩超过700亿元,同比大增40%,拉平至历史最佳年份,而其中增长最快的品种正是水和AD钙奶。

农夫山泉的幸运之处在于,其以东方树叶等为代表的茶饮料业务营收继续保持了增长,从2023年的127亿元增至167亿元,在营收中的占比提升至39%,并超越了饮用水成为第一大业务,一定程度上稳住了公司大盘。

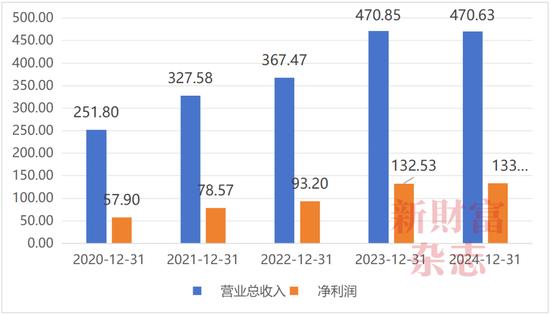

2024年,农夫山泉的整体营收为470.6亿港元,没有了此前的双位数增长,业绩持平于2023年,净利润也几乎零增长(图1)。

图1:2024年农夫山泉营收停止增长(亿港元)

03

万泰生物:营收较2022年暴跌八成

农夫山泉好歹实现了零增长,钟睒睒财富的另一构成——万泰生物,业绩则更为惨淡。

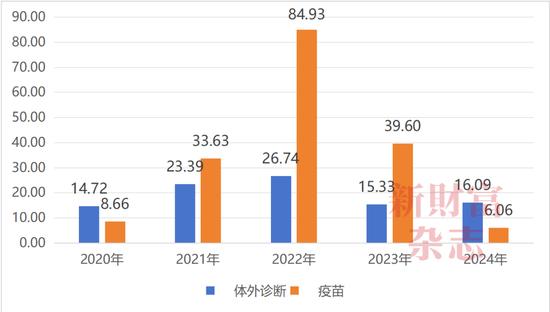

112亿、55亿、22亿元,惨烈三连降,这正是万泰生物最近三年的营收表现。

问题的关键,出现在其营收支柱疫苗业务上,尤其是二价HPV疫苗。

HPV疫苗主要用于降低宫颈癌等感染风险,万泰生物的二价HPV疫苗曾是我国首个获批上市的本土产品。2022年,万泰生物的疫苗销售量为2700万支,相关业务营收高达85亿元,其中,二价HPV疫苗销售量超过2500万支,占比超九成。

2024年,万泰生物的疫苗销量整体下滑至905万支,只有2022年时的1/3;疫苗业务营收则只有6亿元,为2022年的7%。万泰生物对此解释道:“受市场调整、政府集采及九价HPV疫苗扩龄等影响,销售不及预期,疫苗板块收入出现大幅下降。”

万泰生物二价HPV疫苗受到冲击,其一在于同行竞争加剧。此前,国际医药巨头默沙东的九价HPV疫苗在内地曾一苗难求,价格高,适用人群年龄段窄,给万泰生物留出了相对充裕的市场空间。但2022年,默沙东将九价HPV疫苗适用人群从16—26岁扩展至9—45岁女性,且加大对内地的签批量。此外,沃森生物的二价HPV疫苗“沃泽惠”也在2022年获批,其由此成为第二家国产疫苗供应商,2022年底就已获得批签发498万剂,加剧了该行业的竞争。

其二则是随着竞争加剧,疫苗行业,价格竞争已成为常态。万泰生物在2024年年报中表示,“报告期内,疫苗行业自发开展‘集采’,众多大品种疫苗价格大幅下降。二价HPV疫苗、流感疫苗、狂犬疫苗等均出现价格跳水,严重压缩行业利润空间”。

二价HPV疫苗的主要销售渠道为医疗机构,从其采购表现看,近年万泰生物遭遇了采购量与中标价的双重调整。

2022年,万泰生物的二价HPV疫苗最低中标价是329元/瓶,到了2024年,最低价跌到了63元/瓶,相当于打了两折。

尽管降价是为了争取中标份额,但医疗机构的采购量依然从2022年的2569万支下降至2024年的262万支,不到两年前的1/10(表2)。

表2:万泰生物的二价HPV疫苗遭遇量价双降

作为万泰生物另一营收主力的重组戊型肝炎疫苗,虽近三年的中标价稳定在160-785元/支,但医疗机构采购量下滑更严重,从2022年的25.8万支降至2024年的1.3万支,两年时间销量缩水了九成以上。

两大拳头产品齐齐受挫,导致其疫苗业务营收从2022年的85亿元跌至2024年的6亿元,甚至不及起步时的2020年。

图2:万泰生物疫苗业务营收从85亿骤降至6亿元

万泰生物营收从2022年超百亿,到2024年只有22亿元,也就短短两年时间。

目前,其破局的方向有两个。

其一,产品往高端走。2025年,万泰生物的九价HPV疫苗成功获批,成为国产首款、全球第二款的九价HPV疫苗品种,为其业绩增长带来了想象空间,但其后续不仅同样面对默沙东等外资机构的竞争,沃森生物、康乐卫士等公司研发的国产九价HPV疫苗也已进入III期临床阶段,竞争态势并不会减弱。

为默沙东独家代理内地HPV疫苗业务的智飞生物,也一样有过一段躺赚的美好时光,其市值曾高达3600亿元,并推动公司实控人蒋仁生家族成为重庆首富。如今,智飞生物市值大幅缩水至470亿元,正是这一市场竞争惨烈预期的一个缩影。

其二则是开拓全球化。据2024年年报,万泰生物的二价HPV疫苗除了在国内覆盖约2845家疾控中心和31000家接种单位,还已获得21个国家的市场准入许可,国际市场的拓展有望成为新的增长点。不过,目前,其获得准入的国家大多为尼泊尔、泰国、柬埔寨、缅甸、印度尼西亚等东南亚国家,及刚果(金)、埃塞俄比亚、肯尼亚等非洲国家,需求多少尚未可知。

2024年,万泰生物的海外营收达到2亿元,同比增长43%,但由于国内营收垮塌式下滑,尚难以完全对冲。

而截至2024年末,万泰生物的疫苗库存量高达3100万支,按其2024年的905万支全年销量,相当于三年多时间才能卖完去年的库存。

在资本市场,万泰生物的股价精准预判了这一格局。2021年8月,万泰生物曾触及145元/股的高点,如今股价只有当时的四折左右。

04

70岁的钟睒睒,手握277亿元现金分红,亟待重新出发?

在看不见硝烟的战场上,擂鼓声不曾断点过。

70岁的钟睒睒,在万泰生物及农夫山泉两大核心公司主营同时塌方的情况下,不得不亲自出马,力挽狂澜。

2024年,钟睒睒两次登上央视《对话》栏目,该消息也出现在农夫山泉年报中。

2025年,钟睒睒密集登上热搜。6月19日,杭州市政府与杭州市钱塘教育基金会签署合作办学框架协议。杭州市钱塘教育基金会的发起设立人正是钟睒睒,他宣称将在未来十年,捐出400亿元用于建设钱塘大学。

据查询,杭州市钱塘教育基金会成立于2021年5月,钟睒睒担任副理事长。截至2024年末,该基金会总资产为2912.88万元,2023年获得1.3亿元捐赠收入,2024年则获得25万元捐赠收入。未来,钟睒睒将向该基金会捐赠哪些资产,以支撑建一个新大学的资金需求,值得关注。

6月27日,“中国前首富投资山西女首富”的话题又登热搜,据锦波生物(832982.BJ)公告,公司将向养生堂新发行6.24%的股份,融资不超过20亿元,此外,公司实控人杨霞将向杭州久视(养生堂为其主要LP)转让575.33万股公司股份(占比5%),转让价格为243.84元/股,共计14.03亿元。交易完全达成后,钟睒睒将成为锦波生物的第二大股东。

从交易价格来看,14亿元收购5%股权,相当于锦波生物的估值为280亿元,而截至2025年7月2日,锦波生物收盘市值为447亿元,杨霞为了吸引钟睒睒入股,给出了十足的诚意。

与饮用水、疫苗一样,锦波生物所在的重组胶原蛋白赛道,吃的是“女人天生爱美”这个红利,同为毛利率90%的暴利型赛道,但也同样是“舆论定生死”、竞争激烈的偏消费类赛道。此前,该赛道的巨子生物(02367.HK)和华熙生物(688363)就陷入了激烈的舆论战中,巨子生物一个月时间市值蒸发超200亿港元。

此前,凭借农夫山泉和万泰生物良好的经营表现,钟睒睒应当积攒下了不菲分红。据《新财富》杂志统计,农夫山泉2020年上市以来合计现金分红316亿元,钟睒睒及其名下的养生堂可获得266亿元分红;万泰生物2020年上市以来合计现金分红15亿元,钟睒睒及其名下的养生堂可获得11亿元分红。

也就是说,2020年以来,钟睒睒分红拿到的真金白银高达277亿元(表3)。

表3:2020年以来,钟睒睒获得277亿元现金分红

(注:钟睒睒持股比例及分红数据包括其100%控制的养生堂数据)

这个出身贫寒、小学五年级就辍学,当过泥瓦匠、木匠,高考落榜去读了电大,当上记者采访200多位企业家,走上创业道路的前首富,一生都在与命运搏斗。面对万泰生物营收的断崖式下滑,面对农夫山泉遭遇的品牌危机,70岁的钟睒睒或别无他选,只有继续战斗,在品牌重塑、在业务转型、在公众沟通上,在每一个方向上推动改进,寻找突围之路。他是否还能夺回首富之位?