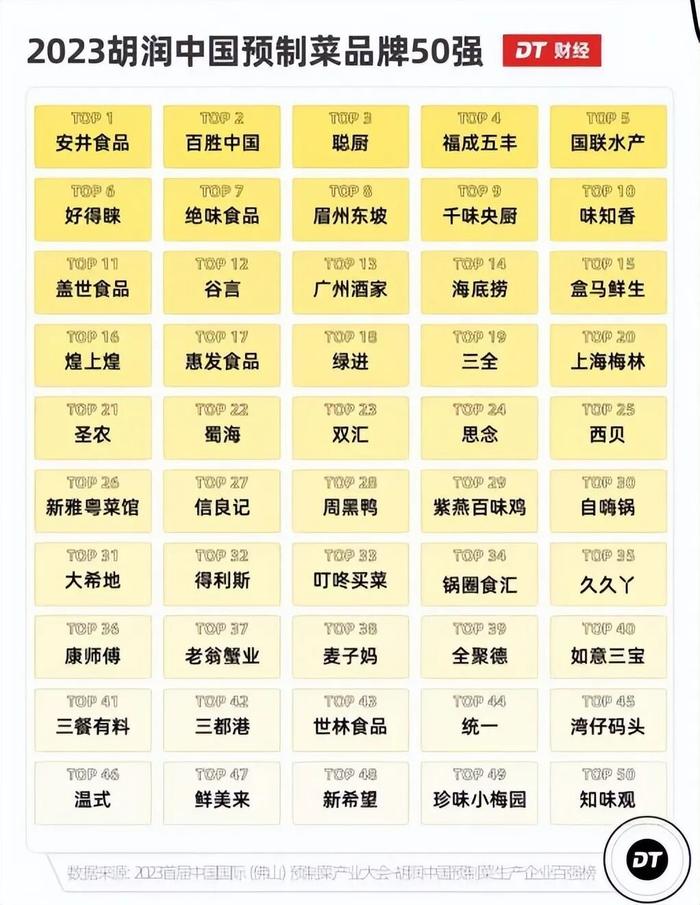

来源:品牌观察官

中国人的餐桌上,从来都藏着社会变迁的暗线。

改革开放让“吃饱”变得不再稀奇,互联网时代让“吃得好”随手可得,而到了当下,预制菜突然杀出一条路子,变成了舆论场的常客。

社会在变、餐桌在变,而在这股风潮里,味知香无疑是“站在C位”的那一个。

图源:网络

庄子梦里化蝶,而夏靖则是从菜市场一路‘蝶变’,飞到了A股的舞台,味知香一度被冠以“预制菜第一股”的头衔。

然而,短短几年过去,这个曾经的明星,如今却陷入了“增收不增利、渠道收缩、大股东减持”的三重尴尬。

有人说它是家庭主妇的解放工具,也有人骂它拉低了外卖的底线;有人把它捧上千亿风口,也有人担心买到料理包2.0。

这些争论背后,其实都说明了一个现实——市场早已不是当年“一个菜一碗白米饭”的简单年代了。

图源:小红书

味知香究竟还香不香?我们得看消费者怎么说。

小菜摊逆袭上市

夏靖的半成品传奇

味知香的故事,几乎是一部“农贸市场励志剧”。

1978年出生在安徽庐江的夏靖,早年间做过油漆工、厨师,兜兜转转,最后和妻子在苏州的农贸市场支起了蔬菜摊。

夏靖

当时大多数人只顾着菜摊眼前的那点毛利,夏靖却偏偏盯上了半成品菜的未来。

2002年,他拿着多年打工积攒的血汗钱,在苏州三香农贸市场开了家速冻食品小店。

图源:网络

别小看那十几平米的小门面,在当时竟能一年做出百万营收,在同行眼里简直是开挂。

当时速冻食品刚起步,苏州居民生活水平又高,小店很快成了“宝藏小摊”。不过,靠人情关系拉客户,夫妻俩也忙得团团转。

2008年,夏靖干脆一咬牙,创办了苏州味知香食品股份有限公司。

图源:味知香

再往后,半成品菜市场已群雄逐鹿,江浙沪的对手不少,规模大的工厂一年也能做出几个亿。

味知香起步时,既没大资本撑腰,也没渠道优势,只能另辟蹊径——转战上海,靠着本地人对苏帮菜的热情逐渐站稳脚跟。

图源:DT财经

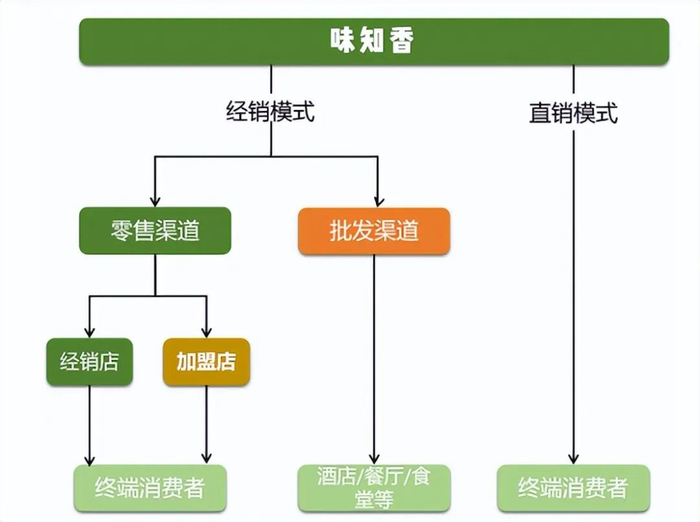

此后,味知香祭出了杀手锏——加盟模式。

据行业研究机构数据,味知香2008年先开40多家门店,2012年已经攒下400家加盟店。

再往后,每年稳定新增百余家店,销售额从千万到亿级。

图源:网络

到了2021年,味知香敲钟上交所主板,市值最高冲到65亿元,被誉为“预制菜第一股”。

图源:味知香

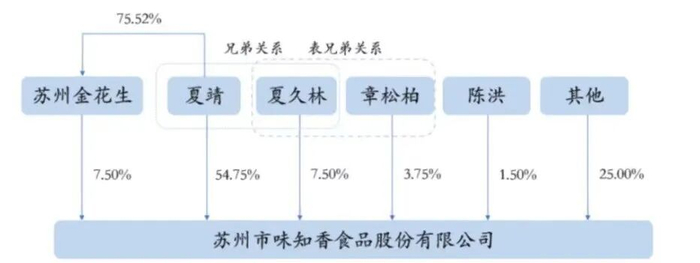

夏靖更是持股超54%,身价一度飙升至35亿元。

图源:东方财富网

从农贸摊小哥到资本市场大佬,既有草根励志闪光点,也有“冷链”加持时代红利,这部剧本足够励志。

但故事到这里,还只是“开胃菜”。真正在市场里打擂台,才是主菜。

预制菜江湖

万亿赛道里的刀光剑影

预制菜的火热,得归功于Z世代“懒人消费”文化的崛起,女性就业提升也让家庭厨房需要更便捷、同样美味的选择。

图源:文旅研报

同时,疫情改变了大家对料理的期待——预制菜不是“快餐”,是半成品的“标配食材”,成为厨房外的“副厨师”。

加上新零售和冷链的成熟,预制菜买起来,比去菜场挑一堆生食材还要省事。

图源:网络

行业数据很能说明问题。2019年疫情前,预制菜工厂销售额增速已达20%左右。到2022年,赛道彻底起飞,被寄望冲击“万亿大关”。

图源:网络

需求端解决了效率与美味的矛盾;供给端,中国的农业、畜牧业产能早已规模化,冷链物流逐步完善,电商、菜场、生鲜零售全都能卖。

资本看得眼红,企业蜂拥而入,短短几年就形成了“百家争鸣”的格局。

但别忘了,中国幅员辽阔,口味差异巨大。

四川爱麻辣,东北爱炖菜,江浙讲究鲜美清口。要靠一款预制菜统一全国,几乎不可能。

于是行业始终没有出现类似可口可乐这样的绝对龙头,更多是区域性企业强势,比如长三角的味知香,华南的国联水产,甚至地方连锁餐饮自带中央厨房,自己搞半成品,真正能跨区域做到10亿营收的企业,简直是凤毛麟角。

图源:网络

据统计,2024年行业规模5466亿,预计到2026年有望突破10000亿大关。

图源:文旅研报

而且,预制菜也有明显短板。

很多人依旧担心“添加剂多不多”“冷冻能放多久”“是不是比现炒少点营养”。例如,2023年的“槽头肉”事件更是直接给行业抹了黑。

图源:CCTV-2

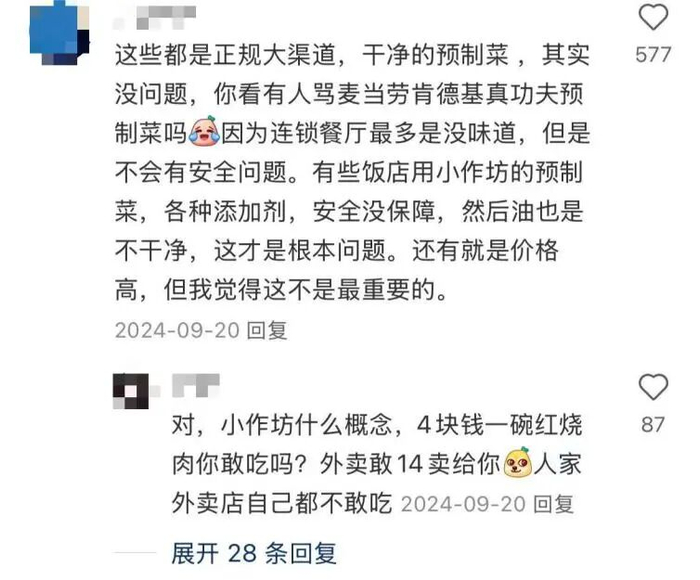

消费者的不信任,也像一道暗礁。在这种质疑声下,网友干脆调侃:预制菜就像一段感情,刚开始很美好,但一旦信任崩塌,就很难修复。

图源:小红书

味知香作为第一股,本应借势冲击全国市场,但现实是——行业大门口太挤,竞争过猛,它的“江湖地位”并不稳固。

味知香的拿手菜和短板,

预制菜还香不香?

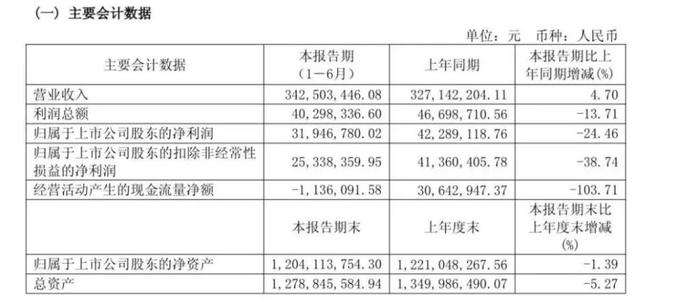

2025年上半年,味知香交出了一份让投资者皱眉的答卷。

图源:味知香2025年半年报

营业收入3.43亿元,同比微增4.7%,看似还算稳健。但净利润只有3194万元,同比骤降24.5%;扣非净利润更是大跌38.7%,毛利率降到20.8%,净利率只有9.3%。

这意味着什么?公司在拼命卖货,却越卖越不赚钱。

原因很直接——原材料涨价。肉、油、调料全都在涨,成本压得企业喘不过气。

图源:新华社

与此同时,公司还得维持渠道和门店,费用居高不下。利润空间被挤得只剩薄薄一层。

更雪上加霜的是,经销商减少,渠道收缩,产品销量下滑。

问题在于,味知香赖以起家的加盟模式,如今却成了桎梏——渠道可是预制菜品牌的生命线。

味知香早年依靠加盟,门店数量快速破千,在长三角形成声势。可时间久了,加盟店扩张天花板显现,其扩张速度逐渐放缓,面临增长瓶颈。同时,由于加盟商众多,管理难度增加,导致服务质量参差不齐,影响了消费者的整体体验。

2025年上半年,味知香经销商反而减少了160家,从3077家掉到2917家,流失的批发客户最多,一下少了85个。

图源:味知香2025年半年报

于是公司把火力集中在商超。

上半年新增6家商超客户,让商超渠道收入首次超过传统门店,达到3775万元。

图源:冻品头条

但与此同时很可惜的是,直销和电商收入分别暴跌52%和42%,简直像在坐过山车。

要知道,现在的年轻人买预制菜,最方便的就是电商和生鲜配送。如果线上掉链子,那就等于错失了主力消费群体。

图源:天猫

因此,资本市场的态度显得更直白。

7月底,大股东金花生管理咨询计划减持60万股,套现约1500万元。理由是“资金需求”,但在外界看来,无非是对未来没那么乐观。

图源:新浪财经

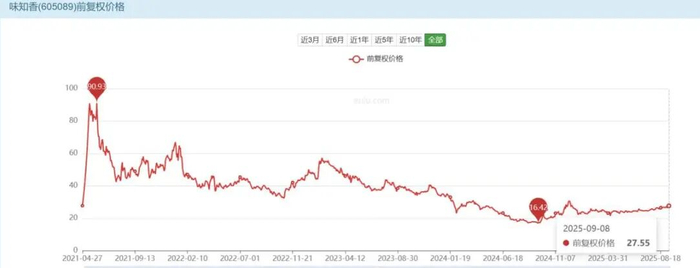

要知道,从2021年上市首日44%涨幅,到12个涨停板再到股价90元的高点,如今跌到27元,市值蒸发七成以上。

谁还敢轻言“香”?

图源:亿牛网

这份半年报,像是一道冷盘,摆在餐桌上没人想伸筷子。

“躺平”还是“下厨”?

消费者的两难心智

说到底,预制菜的命运,不取决于资本的热情,而是取决于消费者的胃。

有人爱它,觉得这是“懒人福音”:下班回家,开袋下锅,十分钟就能搞定一桌像模像样的菜;逢年过节,少了切菜剁肉的狼狈,多了点体面从容。

图源:小红书

味知香的许多门店,就瞄准了这种场景——“家常味”与“快手菜”的结合。

但也有人恨它,觉得这是“割韭菜”:看起来色香味俱全,其实满是添加剂;吃着方便,却没有烟火气。

网络上关于预制菜的讨论,常常能引发情绪化的对立,甚至有网友喊出“坚决抵制预制菜进校园”的口号。

图源:网友评论

味知香夹在中间。

它既要满足追求便捷的年轻白领,也要安抚“讲究健康”的家庭主妇;既要强调标准化生产的优势,又要避免被扣上“冷冰冰的工厂食品”的帽子。

图源:小红书

这是一种典型的“心智博弈”:预制菜行业要真正立住,必须从“方便”升级为“值得信赖”。

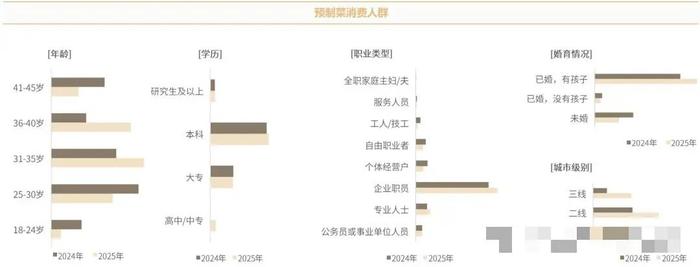

图源:文旅研报

2025年上半年,味知香尝试通过新品类和工艺改进来拉近与消费者的距离,比如强调“0添加”“家常口味”,推出更多符合地方特色的菜肴。

图源:味知香

这些尝试能否打动消费者,还要交给市场去检验。

但可以肯定的是,预制菜要想破圈,不仅要解决“快不快”的问题,更要解决“好不好”的问题。

图源:网络

毕竟——工艺上再怎么讲“科技”,消费者的舌头才是最精准的测评工具。

写在最后

味知香的故事,像极了预制菜行业的缩影:从农贸摊位起家,到上市敲钟,再到今天在舆论漩涡里前行。

图源:味知香

它有草根逆袭的底色,也有资本化的野心;有渠道和工艺的硬实力,也有消费者心智的软挑战。

未来预制菜还会不会“香”?

图源:网络

答案可能是——行业依然有潜力,但品牌必须自救——食品安全要过硬,产品研发要更贴近健康潮流,渠道要重视线上,工艺要追求还原度。

消费者已经不再满足“快一点”,他们要的是“好吃一点”“放心一点”“有趣一点”。

图源:艾媒咨询

味知香要想重新回到巅峰,是用“真香”的体验,抵消掉“预制菜”的标签争议,在这几道大题上给出漂亮的答案。

否则,“预制菜第一股”的光环,可能会成为一顶沉甸甸的帽子。

图源:味知香

在资本市场里,香不香不是企业自己说了算,而是消费者和股价的共同投票。

对此,您怎么看?欢迎在评论区留言讨论,发表您的意见或者看法,谢谢。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。